O Decreto nº 8373/2014 instituiu o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial). Trata-se de ação conjunta dos seguintes órgãos e entidades do governo federal: Secretaria da Receita Federal do Brasil – RFB, Caixa Econômica Federal, Instituto Nacional do Seguro Social – INSS e Ministério do Trabalho – MTb.

O condomínio não é pessoa física nem jurídica, sua natureza é considerada anômala ou híbrida. Na clássica, porém, sempre precisa lição de Caio Mario da Silva Pereira:

O condomínio não é, contudo, uma pessoa jurídica Não existe nele um ente, dotado de personalidade, composto do conjunto de coproprietários, com direitos sobre a coisa comum. (…) Há, porém, uma comunidade de interesses ativos e passivos, e, por isso mesmo, é conveniente que se credencie alguém para as funções de contato com o mundo exterior; que se crie um órgão hábil a resolver o que é compatível com o comportamento do grupo e que se estabeleça o jogo de princípios regulamentares da harmonia do conjunto[1].

Muito embora o condomínio não seja propriamente uma empresa, ao contratar funcionários para garantir a manutenção das áreas comuns, como por exemplo, pessoas responsáveis pela limpeza, segurança, portaria, zeladoria, entre outras atribuições, se torna responsável pelo recolhimento de verbas trabalhistas, previdenciárias e fiscais, conforme a Consolidação das Leis Trabalhistas – CLT (Art. 2º) e Lei nº 2.757/1956.

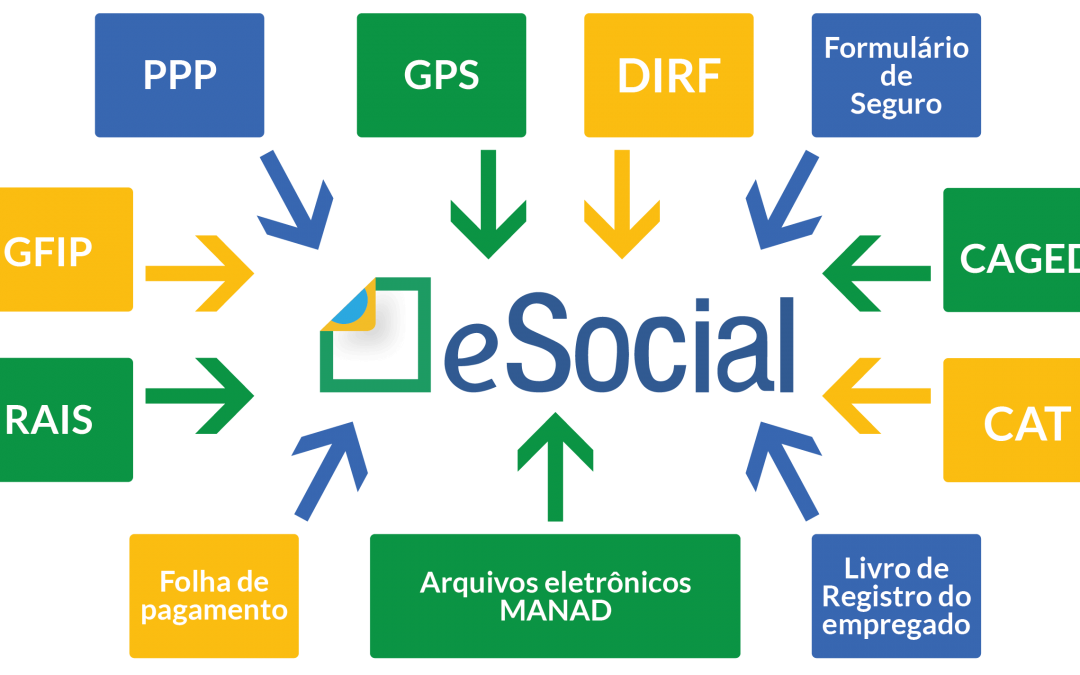

Por meio desse sistema, os condomínios passarão a comunicar ao Governo, de forma unificada, as informações relativas aos trabalhadores que prestavam á diferentes órgãos, tais como:

| GFIP – Guia de Recolhimento do FGTS e de Informações à Previdência Social |

| CAGED – Cadastro Geral de Empregados e Desempregados para controlar as admissões e demissões de empregados sob o regime da CLT |

| RAIS – Relação Anual de Informações Sociais. |

| LRE – Livro de Registro de Empregados |

| CAT – Comunicação de Acidente de Trabalho |

| CD – Comunicação de Dispensa |

| CTPS – Carteira de Trabalho e Previdência Social |

| PPP – Perfil Profissiográfico Previdenciário |

| DIRF – Declaração do Imposto de Renda Retido na Fonte |

| DCTF – Declaração de Débitos e Créditos Tributários Federais |

| QHT – Quadro de Horário de Trabalho |

| MANAD – Manual Normativo de Arquivos Digitais |

| Folha de pagamento |

| GRF – Guia de Recolhimento do FGTS |

| GPS – Guia da Previdência Social |

De acordo com a resolução do e Resolução do Comitê Gestor do eSocial, conforme decreto 8373/2014, definiu-se o seguinte cronograma de implantação e transmissão das informações por esse canal, para as Empresas privadas, incluindo Simples, MEIs e pessoas físicas (que possuam empregados). Por analogia, aplica-se ao condomínio. Vejamos:

| Fase 1: Julho/18 – Apenas informações relativos aos condomínios, ou seja, cadastro enquanto empregador e tabelas |

| Fase 2: Set/18: Nesta fase, empresas passam a ser obrigadas a enviar informações relativas aos trabalhadores e seus vínculos com o condomínio (eventos não periódicos), como admissões, afastamentos e desligamentos |

| Fase 3: Nov/18: Torna-se obrigatório o envio das folhas de pagamento |

| Fase 4: Janeiro/19: Substituição da GFIP (Guia de informações à Previdência Social) e compensação cruzada |

| Fase 5: Janeiro/19: Na última fase, deverão ser enviados os dados de segurança e saúde do trabalhador |

A transmissão eletrônica desses dados simplificará a prestação das informações referentes às obrigações fiscais, previdenciárias e trabalhistas, de forma a reduzir a burocracia para as empresas, e também para os condomínios. A prestação das informações ao eSocial substituirá o preenchimento e a entrega de formulários e declarações separados a cada ente.

Como vimos, o eSocial é composto pelo registro de informações fiscais, previdenciárias e trabalhistas agrupadas em eventos que contêm:

- Dados cadastrais dos empregadores, inclusive domésticos, da empresa e a eles equiparados em legislação específica e dos segurados especiais;

- Dados cadastrais e contratuais de trabalhadores, incluídos os relacionados ao registro de empregados;

- Número do CPF;

- Data de nascimento;

- Data de admissão;

- País de nascimento;

- Número do NIS (NIT/PIS/PASEP);

- Raça/Cor;

- Escolaridade;

- Número, série e UF da CTPS (Carteira de Trabalho e Previdência Social);

- Se o trabalhador recebe aposentadoria por idade ou por tempo de contribuição;

- Endereço de residência do trabalhador;

- Tipo de contrato (indeterminado ou determinado);

- Cargo;

- Salário e periodicidade de pagamento (por hora, dia, semana, quinzena ou mês);

- Jornada contratual.

- O empregador também poderá informar outros dados, como o número do telefone celular do trabalhador (o que permitirá o acompanhamento dos depósitos FGTS realizados por meio de aviso SMS) e e-mail de contato.

- Dados cadastrais, funcionais e remuneratórios dos servidores titulares de cargos efetivos amparados em regime próprio de previdência social, de todos os poderes, órgãos e entidades do respectivo ente federativo, suas autarquias e fundações, dos magistrados, dos membros do Tribunal de Contas, dos membros do Ministério Público e dos militares;

- Dados cadastrais dos dependentes dos empregados, inclusive domésticos, dos trabalhadores avulsos e dos segurados dos regimes geral e próprios de previdência social;

- Dados relacionados às comunicações de acidente de trabalho, às condições ambientais do trabalho e do monitoramento da saúde do trabalhador e dos segurados relacionados no item anterior;

- Dados relacionados à folha de pagamento e outros fatos geradores, bases de cálculo e valores devidos de contribuições previdenciárias, contribuições sociais de que trata a Lei Complementar nº 110, de 29 de junho de 2001, contribuições sindicais, FGTS e imposto sobre renda retido na fonte; e

- Outras informações de interesse dos órgãos e entidades integrantes do Comitê Gestor do eSocial, no âmbito de suas competências.

É importante ressaltar, o eSocial, não criou nenhum imposto novo, ou obrigação para o trabalhador; com a implantação desse sistema, passou-se a exigir a inclusão dos dados relativos ao próprio condomínio, e principalmente os dados do empregado, medidas já eram previstas nas legislações, seja trabalhista, previdenciária ou fiscal.

[adrotate group=”1″]

Com a implantação do eSocial, as informações serão prestadas em um ambiente virtual, facilitando a fiscalização, o cumprimento das normas, possibilitando uma maior fiscalização dos órgãos responsáveis, e a respectiva imposição de multa pelo seu descumprimento.

Daí decorre a importância da administração condominial, em se manter a atento à essa nova modalidade, prestando as informações relativas ao trabalhador de forma atualizada e imediata;

As informações inseridas no sistema poderão ser realizadas por qualquer pessoa; no entanto, recomenda-se de tais inclusões sejam realizadas pela pessoa responsável pela contabilidade do condomínio, devendo ser qualificado para tanto. Vejamos:

- Poderá ser o síndico;

- Poderá ser a administradora;

- Poderá ser o contador.

Para garantir a autenticidade das informações prestadas, por meio de Certificação Digital. No Brasil, foi instituído pela Medida Provisória 2.200-2, de 24.08.2001, que criou o sistema nacional de Certificação Digital da ICP-Brasil e complementada por Resoluções definidas pelo Comitê Gestor e por Instruções Normativas definidas pelo Diretor-Presidente do ITI.

Cabe lembrar o alerta da nossa colunista Ester Manso, que diz[2]:

“como o responsável final pelas informações ao sistema é o empregador, no caso do condomínio acredito que os síndicos deverão acompanhar de forma séria e constante o trabalho dos escritórios, no sentido de conferir de perto se as novas obrigações estão realmente sendo totalmente respeitadas, sob pena de o condomínio ter que arcar com os prejuízos que advierem pelo desrespeito às novas regras de transmissão da escrituração digital implementada pelo governo”.

EM RELAÇÃO AO SÍNDICO:

Mesmo que o condomínio não tenha funcionários, a relação do síndico com o condomínio, não se caracteriza vínculo empregatício, por haver exercício de mandato e não trabalho subordinado; quando remunerados, são segurados obrigatórios na categoria de contribuinte individual; quando não remunerados, é permitido filiarem-se como segurados facultativos.

Nos casos em que o síndico não seja remunerado, é comum estabelecer a isenção do pagamento da taxa de condomínio, e tais valores, integram a sua remuneração, conforme precedentes do STJ (REsp 1064455/SP).

Para nós, em ambos os casos (síndico remunerado e síndico não remunerado que recebe a isenção da taxa de condomínio) deverão ser informados ao eSocial. Porém, ainda não há regulamentação sobre a matéria.

QUESTÕES FREQUENTES RECEBIDAS PELA EQUIPE DO SÍNDICO LEGAL:

No meu condomínio, só temos funcionários terceirizados. Ainda assim, devo informar no eSocial?

Por meio da terceirização, o condomínio contrata, uma empresa terceirizante (prestadora de serviços), que irá subcontratar uma trabalhadores, para prestarem serviços junto ao condomínio (tomadora). O trabalhador presta serviços para a tomadora, mas sempre por intermédio da empresa terceirizante, não havendo contratação direta neste caso.

A esse respeito, a jurisprudência do Tribunal Superior do Trabalho entende:

Súmula nº 331 do TST – CONTRATO DE PRESTAÇÃO DE SERVIÇOS. LEGALIDADE (nova redação do item IV e inseridos os itens V e VI à redação) – Res. 174/2011, DEJT divulgado em 27, 30 e 31.05.2011 (…)

III – Não forma vínculo de emprego com o tomador a contratação de serviços de vigilância (Lei nº 7.102, de 20.06.1983) e de conservação e limpeza, bem como a de serviços especializados ligados à atividade-meio do tomador, desde que inexistente a pessoalidade e a subordinação direta.

IV – O inadimplemento das obrigações trabalhistas, por parte do empregador, implica a responsabilidade subsidiária do tomador dos serviços quanto àquelas obrigações, desde que haja participado da relação processual e conste também do título executivo judicial.

(…) VI – A responsabilidade subsidiária do tomador de serviços abrange todas as verbas decorrentes da condenação referentes ao período da prestação laboral.

Com a prestação de serviços a terceiros a transferência feita pela contratante da execução de quaisquer de suas atividades, inclusive sua atividade principal (conforme Lei nº 13.429/2017), o condomínio fica subsidiariamente responsável pelas obrigações trabalhistas referentes ao período em que ocorrer a prestação de serviços (art. 5º-A, § 5º, Lei n. 6.019/74). Assim, o condomínio, neste ato representado pelo síndico, deverá fiscalizar o cumprimento das normas e disposições da legislação trabalhista, previdenciária e fiscal, junto ao eSocial, sob pena de ser eventualmente responsável pelos encargos decorrente do descumprimento.

Em relação ao recolhimento das contribuições previdenciárias, o condomínio contratante dos serviços terceirizados deverá reter 11% (onze por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços e recolher, em nome da empresa cedente da mão de obra, a importância retida até o dia 20 (vinte) do mês subsequente ao da emissão da respectiva nota fiscal ou fatura, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia (art. 5º-A, § 5º, Lei n. 6.019/74).

Já tenho uma administradora contratada no meu condomínio. Como devo proceder?

O síndico deverá observar primeiramente o contrato de prestação de serviços, e verificar quais são as atribuições delegadas à administradora; se a administradora for a responsável em cuidar de todas as obrigações trabalhistas, fiscais e tributárias do seu condomínio, e, principalmente, havendo estipulação, o síndico deverá repassar todas as informações necessárias para formar o cadastro do condomínio, bem como, dos trabalhadores do condomínio a administradora; porém, deverá ser analisado cada caso.

O síndico poderá ser responsabilizado por erros ou omissões no envio de dados ao eSocial?

Sim. O condomínio tem responsabilidades fiscais, previdenciárias e trabalhistas em relação aos seus funcionários, e com a informatização do sistema, eventual erro ou alteração deverão ser imediatamente comunicados na plataforma virtual. A reponsabilidade pelos débitos recaíra primeiramente, sob o condomínio, podendo o condomínio ingressar com uma ação judicial demandando regressivamente contra o síndico, comprovando sua omissão, ou mesmo imperícia.

Quais dados serão incluídos pelo condomínio no eSocial?

O eSocial é um sistema unificado, o condomínio que prestar informações por meio dessa plataforma, terá uma facilidade, pois por meio desse sistema, será possível gerir todos os dados relativos empregador, cadastrar contratos, e trabalhadores, incluindo os registro do emprego, funcionais, remuneratórios entre outros

O próprio síndico poderá inserir informações no eSocial?

Sim. Qualquer pessoa poderá inserir informações no eSocial, desde que possua certificado digital; no entanto, recomenda-se ao que o síndico conte uma assessoria técnica especializada, por tratar-se de obrigações trabalhistas, previdenciárias e fiscais, a fim de evitar futuros questionamentos, ou mesmo imposição de multa decorrente de algum erro. Lembre-se, o barato, pode sair caro!

[1] Pereira, Caio Mário da Silva. Condomínio e Incorporações: 11. ed. rev., atual. e ampli. segundo a legislação vigente – Rio de Janeiro : Forense, 2017. P. 148.

[2] https://sindicolegal.come-social-a-nova-exigencia-para-os-condominios/

MIGUEL ZAIM – (Doutor em Ciências Jurídicas e Sociais, Especialista em Direito Imobiliário, Direito e Processo Penal, Direito e Processo Civil, Direito Constitucional, Direito Tributário, e Direito Ambiental, Presidente da Comissão de Direito Condominial da OAB Mato Grosso).